PRIMERA REUNION DE LA MESA GENERAL DE NEGOCIACION de fecha 28 de septiembre de 2022.

Hoy día 28 de septiembre de 2022, a las 16:00 horas, se iniciaba la reunión del Ministerio de Hacienda y Función Pública con los únicos tres sindicatos con potestad para poder estar presentes por la representación que de los funcionarios suponen, y que son: CSIF, CC.OO, UGT.

En dicha reunión la Asociación profesional de la Guardia Civil «JUCIL» está representada por CSIF.

Dentro de dicha reunión, y siendo precisa la misma para poder desarrollar lo que van a ser los Presupuestos Generales del Estado para el año 2023, ambas partes expresan sus posturas con respecto a todos los puntos son propuestos para ser tratados.

Esta primera reunión ha servido como primer contacto entre las partes y para poner sobre la mesa los puntos propuesto por cada uno.

PROPUESTAS DEL MINISTERIO:

1º.- PACTAR UN ACUERDO SALARIAL PARA LOS FUNCIONARIOS QUE COMPRENDERÍA TRES AÑOS (2022-2023-2024), donde este Ministerio ofrece:

Añadir una subida extra para este 2022 del 1,5%

Una subida salarial del 2,5% para el 2023

Una subida salarial del 2,00% para el 2024

2º.- REDUCCION DE LA JORNADA LABORAL A 35 HORAS SEMANALES (actualmente son 37,5 horas)

En total sería una subida del 6,00% sin tener en cuenta el 2,00% se nos subió en enero de 2022.

Es de destacar que JUCIL ha tasado que arrastramos una pérdida de poder adquisitivo desde la reducción de media del 5,00% fuimos sometidos en el año 2010, más los cinco años consecutivos de congelación salarial, mas los desorbitados IPC del año 2021 (6,50%) y de lo que llevamos de año 2022 (10,50%), en lo que es una pérdida de -25%, ya teniendo en cuenta la subida del 2,00% de este 2022.

Con lo cual, como conclusión, se obtiene que de ese -25,00% de pérdida que arrastramos, solo recuperaríamos un 6% y a falta de como acaba la carestía de 2022, de que tanto 2023 y 2024 supusieran unos IPCs inferiores a los 2,50% y 2,00% respectivos, propuestos de subida para esos años.ESTA PROPUESTA ES TOTALMENTE INACEPTABLE.

PROPUESTAS CONJUNTAS DE CSIF y DE JUCIL:

1º.- ACUERDO EN VARIOS AÑOS DONDE SU SUMA PERMITA RECUPERAR EL 25,00% TASADO DE PÉRDIDA DE PODER ADQUISITIVO. Este acuerdo debe incluir una cláusula de REVISIÓN SALARIAL vinculada a la subida del IPC, para que el IPC resulte de dichos años NO SUPONGA NUEVA PERDIDA SALARIAL. Y que se inicie esta recuperación de pérdida ya este año con efectos 01 de enero de 2022.

2º.- EQUIPARACIÓN RETRIBUTIVA SIN DESIGUALDADES ENTRE ADMINISTRACIONES de distinto ámbito territorial, con las modificaciones normativas precisas.

3º- ACTUALIZACIÓN DE LA INDEMNIZACIÓN POR RAZÓN DE SERVICIO (dietas por desplazamiento, kilometraje, etc…)

4º.- ACTUALIZACIÓN DE LA INDEMNIZACIÓN POR RESIDENCIA.

5º.- INCREMENTO DE LOS HABERES REGULADORES DE LAS PENSIONES EN CLASES PASIVAS, cuya desigualdad está tasada por JUCIL en un 25,00% con respecto al sistema de la Seguridad Social y por la pérdida supuso los años de congelación desde el año 2011. Requiriendo el incremento en varios años hasta la obtención de ese 25%.

Con esta primera toma de contacto y planteamiento de las peticiones indicadas se inicia un proceso del que esperamos que en las próximas reuniones vaya dando lugar a los resultados esperados y de las cuales se seguirá informando.

¿CUÁNDO SE CONSIDERA QUE UN GC ESTA EN LA SITUACION DE “RESERVA”?

El pase a la situación de Reserva, NO es una decisión “voluntaria” del interesado, sino que simplemente por cumplir las causas se indican más abajo, dicho personal pasa a dicha situación sin que sea una decisión tomada por el interesado. Con lo cual se puede decir que la situación de RESERVA es una situación administrativa FORZOSA El continuar en servicio activo y por tanto no pasar a la RESERVA, sí que es una decisión VOLUNTARIA del interesado, a la que además puede acceder si cumple los requisitos. Por tanto el interés de la GC no está en la continuidad de su personal en activo sino en su pase a la RESERVA. Ahora lo iremos viendo más detenidamente.

CAUSAS DEL PASE “OBLIGATORIO” A LA SITUACIÓN ADMINISTRATIVA DE “RESERVA”:

Oficiales Generales…………. Escala Oficiales … en el año cumplen los 61 años Escala Suboficiales … en el año cumplan los 58 años Escala Cabos y Guardias … en el año cumplan los 58 años (se respeta lo de los 56 años de edad)

Esto quiere decir que un Guardia Civil que se aproxime a su cumpleaños de los 56 o 58 años pasará AUTOMÁTICAMENTE a la situación de RESERVA, es la decisión de la DIRECCIÓN GENERAL DE LA GUARDIA CIVIL.

Solo continuará en activo si el propio Guardia Civil, con la antelación marcada y cumpliendo los requisitos se exigen, LO SOLICITA y le es APROBADO.

Procedimiento para continuar en servicio activo.

Artículo 47 del Reglamento:

El Guardia Civil que cumpla los requisitos contemplados en el artículo 44 PODRÁ solicitar la continuación en servicio activo al cumplir la edad establecida para el pase a la situación de reserva con una antelación mínima de tres meses a la fecha indicada.

La solicitud se dirigirá, por conducto de la Jefatura de Personal, al Director General de la Guardia Civil, quien resolverá en el plazo de dos meses.

La continuación en servicio activo se concederá, salvo que concurra alguna de las siguientes circunstancias: a) Encontrarse en situación administrativa de suspensión de empleo. b) Encontrarse en situación administrativa de suspensión de funciones. c) No acreditar la aptitud psicofísica necesaria para el desempeño de las funciones propias asignadas por el ordenamiento jurídico a la Guardia Civil.

La no concesión de la continuación en servicio activo por alguna de las causas contempladas en el apartado anterior se acordará mediante resolución motivada, que será notificada al interesado.

Con la finalidad de acreditar la aptitud psicofísica exigida en el párrafo c) del apartado 3, el interesado será sometido a reconocimiento médico y a pruebas psicológicas por los órganos dependientes de los Servicios de Asistencia Sanitaria y de Psicología. El reconocimiento médico incluirá la revisión de la capacidad física general, aparato locomotor, visión y audición.

Una vez concedida la continuación en servicio activo por el periodo de un año, éste habrá de cumplirse íntegramente, SALVO QUE, a solicitud del interesado, se acredite que concurren circunstancias extraordinarias, sobrevenidas y debidamente justificadas, en cuyo caso, se propondrá su pase a reserva. Al finalizar el periodo de continuación en servicio activo por un año, se pasará a la situación de reserva, salvo que solicite la continuación por un periodo de igual duración, al que serán de aplicación las mismas condiciones previstas en este artículo. Las concesiones de continuación en servicio activo por periodos de un año, serán publicadas en el «Boletín Oficial de la Guardia Civil».

¿PERO OCURRE IGUAL EN EL RESTO DE CUERPOS POLICIALES?

No. Actualmente somos el ÚNICO Cuerpo Policial donde el pase a la situación de RESERVA, que en otros Cuerpos es llamado pase a la segunda actividad, es AUTOMÁTICO y una IMPOSICIÓN. Pero para verlo mejor vamos a ver lo que ocurre por ejemplo en un Cuerpo Policial como es la CNP.

LA LEY DE PERSONAL DE CNP SOBRE LA SITUACIÓN DE SEGUNDA ACTIVIDAD:

En la ley de régimen de personal de CNP, su art. 46, dice: “2. Los Policías Nacionales podrán permanecer en activo hasta alcanzar la edad de jubilación.”

Artículo 67. Causas. Los funcionarios de la Policía Nacional podrán pasar a la situación de segunda actividad por las siguientes causas: a) Por insuficiencia de las aptitudes psicofísicas para el desempeño de la función policial. b) Por petición propia, una vez cumplidas las edades que se establecen en el artículo 69. c) Por petición propia, tras haber cumplido veinticinco años efectivos en las situaciones de servicio activo, servicios especiales o excedencia forzosa en la Policía Nacional, o cuerpos asimilados o integrados, en los términos establecidos en el artículo 69.

Disposición transitoria tercera. Régimen transitorio de pase a la situación de segunda actividad.

Los Policías Nacionales que se hallasen en servicio activo a fecha 31 de diciembre de 2001, PODRÁN OPTAR, de forma expresa e individualizada, por pasar a segunda actividad en cualquier momento, a partir del cumplimiento de la edades reflejadas a continuación, que para cada Escala venían establecidas en la redacción original del artículo 4 de la Ley 26/1994, de 29 de septiembre, por la que se regula la situación de segunda actividad en el Cuerpo Nacional de Policía, vigente en aquella fecha. a) Escala Superior: 60 años. b) Escala Ejecutiva: 56 años. c) Escala Subinspección: 55 años. d) Escala Básica: 55 años.

Igualmente, los funcionarios no afectados por lo establecido en el número anterior por no encontrarse en activo en la fecha prevista en el mismo, y que a fecha 20 de septiembre de 2011 se hallasen en dicha situación, PODRÁN OPTAR, de forma expresa e individualizada, por pasar a segunda actividad en cualquier momento a partir del cumplimiento de las edades reflejadas a continuación, las cuales venían establecidas en la Ley 26/1994, de 29 de septiembre, en la redacción dada por la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social. a) Escala Superior: 62 años. b) Escala Ejecutiva: 58 años. c) Escala Subinspección: 58 años. d) Escala Básica: 58 años.

A los efectos señalados en la presente disposición, la Dirección General de la Policía remitirá a cada funcionario una comunicación expresa sobre la fecha en la que, según su categoría, le correspondería el pase a la situación de segunda actividad conforme a las distintas edades establecidas en la presente disposición. Se entenderá que el funcionario se acoge automáticamente a la opción de continuar en servicio activo que le corresponda, de entre las previstas en esta disposición, si en el plazo de un mes desde la recepción de la comunicación a que se refiere el párrafo anterior, no hubiere manifestado por escrito su voluntad de pasar a la situación de segunda actividad.

Además de todo lo visto hasta ahora, el que la Dirección General de la Guardia Civil actúe de la forma que hemos visto con estos compañeros que cumplan sus 56 o 58 años, además……., esto supone un GASTO ECONÓMICO DESORBITADO e incompatible con la actual situación económica y la responsabilidad es de esperar, en este aspecto, de cualquier Administración. ¿Y porqué es esto así?

Por cada GC que se disponga su posible pase a la reserva con una edad de 56 años, si continuara hasta la edad de jubilación forzosa, tendría que realizar un total de 9 RECONOCIMIENTOS MÉDICOS y 9 PRUEBAS PSICOLÓGICAS. Este volumen de reconocimientos lo sería por cada uno de los GC que cada año esté previsto su edad de pase a la situación de reserva, y este volumen tiene un COSTE ECONÓMICO, tanto por el propio coste de los reconocimientos, pruebas médicas, análisis, maquinaría a emplear, especialistas, etc,…, sino también por las DIETAS y gastos de desplazamiento si hubiera lugar.

No es lógico ni correcto, la de dinero que le supone al Estado este empeño de la Dirección General de la Guardia Civil por cohibir al GC en su decisión de continuar en activo, por dos motivos básicamente:

Ya existen reconocimientos médicos para todo el personal en activo

Estos reconocimientos médicos son ACTOS ADMINISTRATIVOS, por lo que deben ser sufragados por la propia Administración, NUNCA POR EL PROPIO INTERESADO NI POR LA COMPAÑIAS ASEGURADORAS COMO ASISA o ADESLAS, las cuales ignoro tengan conocimiento de estos hechos pero no quita de que se les estaría sometiendo a unos sobrecostes en sus coberturas, y más teniendo en cuenta los actuales problemas tanto de MUFACE como del ISFAS para poder mantener los servicios asegurados.

Y por último y mas importante, el PASE A LA RESERVA debería ser una decisión VOLUNTARIA del Guardia Civil llegado a la edad de los 56 o 58 años de edad, y a partir de dicha edad, una decisión que debería poder tomar en cualquier momento hasta su jubilación, sea esta anticipada o sea forzosa. Atención con que la diferencia está en que es el propio Guardia Civil el que pide su pase a la RESERVA, y NO el de continuar en activo.

JUCIL TIENE INTERÉS EN QUE DENTRO DE LA REFORMA DE LA LEY DE PERSONAL DE LA GUARDIA CIVIL SE MODIFIQUEN ESTOS HECHOS DESCRITOS Y SE LE DÉN UNA NUEVA REGULACIÓN DONDE, SEA EL GUARDIA CIVIL, QUIEN DECIDA SOBRE SU FUTURO LABORAL A PARTIR DE LOS 56 o 58 AÑOS. UNA DECISIÓN EXPRESA Y VOLUNTARIA DE CAMBIAR, O NO, SU SITUACIÓN HASTA LA FECHA DE SU JUBILACIÓN.

ERRORES SE ESTÁN COMETIENDO EN LA SOLICITUD DE UNA EQUIPARACIÓN EN LA JUBILACIÓN.

Se está solicitando la equiparación de la edad de jubilación con la de las Policías Locales o la de ciertas Policías Autonómicas

Se viene observando que se alega una falta de igualdad en las condiciones de acceso a la jubilación entre las FCSE y estos otros Cuerpos Policiales. En referencia a los criterios de la JUBILACIÓN ANTICIPADA.

Se lleva como planteamiento instar al Gobierno para que equipare la edad de jubilación de los agentes ante las nuevas jubilaciones anticipadas obtenidas por estos otros Cuerpos. Y para ello se alega la falta de igualdad.

Apoyándose en el Real Decreto 1449/2008, de 14 de diciembre, donde se establece las condiciones de la jubilación anticipada en favor de los policías locales. Donde entre otras cuestiones se cita de que pueden jubilarse a los 59 años. Para la obtención se basarón en los requisitos psicofísicos que se exigen para el desarrollo de las funciones policiales. Requiriendo que a igual situación, debería haber igual tratamiento jurídico.

Seguidamente paso a detallar los errores que observo en el planteamiento tan DEFICITARIO e INSOSTENIBLE que se está planteando, pues a mi entender se está errando en, tanto las formas como en el fondo y contenido. Fruto del desconocimiento o de la mala información en la que se están basando.

ERROR Nº 1.- LOS SISTEMAS

Los agentes de la Guardia Civil que están dentro de las edades citadas y los próximos que van a estar, son pertenecientes al sistema de Clases Pasivas. Los agentes objeto de comparación son del sistema de la Seguridad Social. Esto no quiere decir que sea un obstáculo para su obtención, sino que, «los procedimientos son distintos».

ERROR Nº 2.- LAS EDADES

La edad de jubilación anticipada de policias locales y ciertas autonómicas, por lo general será la de 60 años, y sólo será excepcionalmente y previos unos requisitos que no todos cumplirán, la de los 59 años.

En el caso de la Guardia Civil, la edad de jubilación anticipada, con la cual se puede solicitar es la de 60 años.

ERROR Nº 3.- LOS REQUISITOS

Ellos para poder obtener esa jubilación anticipada, además de cumplir con el requisito de la edad, deben de cumplir OTROS REQUISITOS, cuestión que no creo que ni tan siquiera se haya valorado.

ERROR Nº 4.- ¿REALMENTE LA PETICION DE NUESTROS COMPAÑEROS ES LA DE PODER JUBILARSE ANTICIPADAMENTE POR EDAD, COMO SE PIDE?

Yo soy del pensar que NO.

Si actualmente ya te puedes jubilar anticipadamente con 60 años de edad, ¿cual es el motivo de que los compañeros no lo hagan? ¿Porqué sin embargo en las policias locales y ciertas autonómicas si se está usando al máximo por sus agentes de esta posibilidad de jubilación anticipada?

No creo que sea por la edad, o porque existan impedimentos de requisitos. ¿Pero realmente se han planteado esto a la hora de saber lo que están pidiendo? ¿Tienen claro cuales son los motivos reales para que se requiriese una jubilación anticipada?

Yo mi conclusión es que no. No se pueden hacer las cosas dando PALOS DE CIEGO, y creo que eso es lo que está ocurriendo.

Hay mas errores observados, y muchas las deficiencias en el fondo y en la forma, pero por no alargar esté capítulo y poder ser tratado en otros, sólo con lo indicado cre que tenemos claro que ASÍ dificilmente vamos a obtener lo que realmente resulta de interés para nuestros compañeros.

Ley 29/2014, de 28 de noviembre, de Régimen del Personal de la Guardia Civil.

Artículo 87. Situaciones administrativas.

1. Los guardias civiles se hallarán en alguna de las siguientes situaciones administrativas:

a) Servicio activo.

b) Servicios especiales.

c) Excedencia.

d) Suspensión de empleo.

e) Suspensión de funciones.

f) Reserva.

Artículo 93. Situación de reserva.

1. Los guardias civiles «PASARÁN A LA SITUACIÓN DE RESERVA» por las siguientes causas:

a) Los oficiales generales pasarán a reserva al cumplir cuatro años en el empleo de General de Brigada o siete entre los empleos de General de Brigada y General de División, o diez entre los anteriores y el de Teniente General.

El Teniente General, Director Adjunto Operativo de la Guardia Civil, permanecerá en la situación de activo mientras ostente dicho cargo, pasando, en el momento de su cese, a la situación de reserva o a retiro, según proceda de acuerdo con lo dispuesto en la presente Ley.

Por decisión del Gobierno, los oficiales generales también podrán pasar a la situación de reserva mediante real decreto acordado en Consejo de Ministros, a propuesta del Ministro de Defensa, previo informe del Ministro del Interior.

b) Los miembros de la categoría de oficiales pasarán a reserva al cumplir la edad de 61 años.

c) Los miembros de la categoría de suboficiales pasarán a reserva al cumplir la edad de 58 años.

d) Los miembros de la categoría de cabos y guardias pasarán a reserva al cumplir 58 años.

2. No obstante lo dispuesto en el apartado anterior, previa solicitud del interesado y por periodos de un año, se podrá conceder la continuación en servicio activo hasta cumplir la edad de 60 años a los miembros de la categoría de suboficiales y de 65 a los de la de cabos y guardias.

Reglamentariamente se establecerán los requisitos y procedimiento de solicitud de la continuación en servicio activo.

CONCLUSIONES:

1.- EL GUARDIA CIVIL PASA AUTOMÁTICAMENTE a la situción de RESERVA en cuanto cumpla las edades citadas.

2.- EL GUARDIA CIVIL llegado a esas edades se puede mantener en ACTIVO siempre y cuando LO SOLICITE.

Ahora veremos, las diferencias en ESTE ASPECTO, con respecto al resto de las Policías existentes en España.

Ley Orgánica 9/2015, de 28 de julio, de Régimen de Personal de la Policía Nacional.

Artículo 52. Clases.

Los Policías Nacionales se hallarán en alguna de las siguientes situaciones administrativas:

a) Servicio activo.

b) Servicios especiales.

c) Servicio en otras administraciones públicas.

d) Excedencia.

e) Suspensión de funciones.

f) Segunda actividad.

Artículo 67. Causas.

Los funcionarios de la Policía Nacional «PODRÁN PASAR A LA SITUACIÓN DE SEGUNDA ACTIVIDAD» por las siguientes causas:

a) Por insuficiencia de las aptitudes psicofísicas para el desempeño de la función policial.

b) Por petición propia, una vez cumplidas las edades que se establecen en el artículo 69.

c) Por petición propia, tras haber cumplido veinticinco años efectivos en las situaciones de servicio activo, servicios especiales o excedencia forzosa en la Policía Nacional, o cuerpos asimilados o integrados, en los términos establecidos en el artículo 69.

Artículo 69. Pase a segunda actividad por petición propia.

1. Pasarán a la situación de segunda actividad los Policías Nacionales que, por petición propia hubieran solicitado ingresar en dicha situación, a partir del cumplimiento de las edades que para cada escala se establecen a continuación:

a) Escala Superior: 64 años.

b) Escala Ejecutiva: 62 años.

c) Escala Subinspección: 60 años.

d) Escala Básica: 58 años.

Disposición transitoria tercera. Régimen transitorio de pase a la situación de segunda actividad.

1. Con independencia del régimen de pase a la situación de segunda actividad fijado en esta Ley Orgánica, los Policías Nacionales podrán pasar a dicha situación en las condiciones que se determinan en los siguientes apartados, siempre que reúnan los requisitos establecidos en los mismos.

2. Los Policías Nacionales que se hallasen en servicio activo a fecha 31 de diciembre de 2001, podrán optar, de forma expresa e individualizada, por pasar a segunda actividad en cualquier momento, a partir del cumplimiento de la edades reflejadas a continuación, que para cada Escala venían establecidas en la redacción original del artículo 4 de la Ley 26/1994, de 29 de septiembre, por la que se regula la situación de segunda actividad en el Cuerpo Nacional de Policía, vigente en aquella fecha.

a) Escala Superior: 60 años.

b) Escala Ejecutiva: 56 años.

c) Escala Subinspección: 55 años.

d) Escala Básica: 55 años.

3. Igualmente, los funcionarios no afectados por lo establecido en el número anterior por no encontrarse en activo en la fecha prevista en el mismo, y que a fecha 20 de septiembre de 2011 se hallasen en dicha situación, podrán optar, de forma expresa e individualizada, por pasar a segunda actividad en cualquier momento a partir del cumplimiento de las edades reflejadas a continuación, las cuales venían establecidas en la Ley 26/1994, de 29 de septiembre, en la redacción dada por la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

a) Escala Superior: 62 años.

b) Escala Ejecutiva: 58 años.

c) Escala Subinspección: 58 años.

d) Escala Básica: 58 años.

4. Aquellos funcionarios que se encontrasen en excedencia en sus distintas modalidades, servicios especiales, servicio en comunidades autónomas o suspensión provisional o firme de funciones, podrán ejercer la opción señalada cuando cesen las causas que motivaron tal situación.

5. A los efectos señalados en la presente disposición, la Dirección General de la Policía remitirá a cada funcionario una comunicación expresa sobre la fecha en la que, según su categoría, le correspondería el pase a la situación de segunda actividad conforme a las distintas edades establecidas en la presente disposición.

Se entenderá que el funcionario se acoge automáticamente a la opción de continuar en servicio activo que le corresponda, de entre las previstas en esta disposición, si en el plazo de un mes desde la recepción de la comunicación a que se refiere el párrafo anterior, no hubiere manifestado por escrito su voluntad de pasar a la situación de segunda actividad.

CONCLUSIONES:

1.- EL GUARDIA CIVIL PASA AUTOMÁTICAMENTE a la situción de RESERVA en cuanto cumpla las edades citadas. En la Policía Nacional el pase a la situación de segunda actividad (asimilada a la reserva), es una OPCIÓN que debe decidir de forma EXPRESA e INDIVIDUALIZADA. Y en el caso de no comunicar NADA permanecerá en servicio activo, HASTA QUE LO COMUNIQUE en cualquier momento a partir de cumplir las edades indicadas.

2.- EL GUARDIA CIVIL llegado a esas edades se puede mantener en ACTIVO siempre y cuando LO SOLICITE. En la Policía Nacional es totalmente a la inversa, lo que debe SOLICITAR es el pase a la segunda actividad, lo que podrá hacer a partir de cumplir las edades indicadas, en cualquier momento.

Ley 10/1994, de 11 de julio, de la Policía de la Generalidad-«Mossos d’Esquadra»

CAPÍTULO II

Segunda actividad

Artículo 61.

2. Por razón de la edad, que en ningún caso puede ser inferior a 57 años, o por disminución de las condiciones físicas o psíquicas, los miembros del Cuerpo de «Mossos d’Esquadra» pueden pasar, antes de llegar a la jubilación, a prestar servicioscomplementarios de segunda actividad dentro del mismo Cuerpo o en puestos pertenecientes a otros cuerpos de la Generalidad que sean adecuados a su nivel y conocimientos.

3. Se determinarán por reglamento las circunstancias y las condiciones de la prestación de los servicios complementarios de segunda actividad, así como el grado de las incapacidades médicas que pueden determinar el paso a esta situación.

CONCLUSIONES FINALES:

1.- EL GUARDIA CIVIL PASA AUTOMÁTICAMENTE a la situción de RESERVA en cuanto cumpla las edades citadas. ESTO NO OCURRE EN EL RESTO DE LAS POLICIAS ESPAÑOLAS.

2.- EL GUARDIA CIVIL llegado a esas edades se puede mantener en ACTIVO siempre y cuando LO SOLICITE.ESTO NO OCURRE EN EL RESTO DE LAS POLICIAS ESPAÑOLAS.

Desde la crisis financiera de 2008 venimos arrastrando sueldos que languidecen, sumado a un actual grave encarecimiento del coste de la vida.

La brutalidad de la inflación nos está explotando en nuestras caras, unos lo verán más tarde otros antes, pero los precios están eclosionando y afectándonos con contundencia.

La realidad está ahí, aunque algunos no la quieran ver, y es que el coste de la vida sube pero nuestras nóminas no siguen el mismo ritmo, lo que finalmente acabará causando el malestar que originará protestas cada vez más contundentes.

Los funcionarios, a pesar de la subida del 0,9% en 2021, arrastramos una pérdida de poder adquisitivo desde el esfuerzo se nos exigió en 2010, de un 10% para algún sindicato, y de cerca de un 20% bajo mi apreciación, pero ese porcentaje no se va a detener y continúa en aumento, lo que para quienes no lo veían acabará siendo acuciante.

Tanto Hacienda como el propio Gobierno no paran de negar dicha obviedad. Pero la puntilla de esta pérdida de poder adquisitivo ha sido el año 2021, y va siendo el camino de 2022, amplificando el problema y la BRECHA entre los sueldos y el coste de la vida.

Esta situación se va a cebar sobre todo en aquellos dispongan de menos margen para asumir el gasto extra que está suponiendo esta pérdida de poder adquisitivo y sobre todo la inflación de este 2021-2022.

La solución de todo esto es indexar el salario de los funcionarios a la inflación, además de un Acuerdo para recuperar el porcentaje que hasta la fecha arrastramos.

A diferencia de los Convenios laborales para los trabajadores, en la función pública su EBEP deja sin concretar la subida de los funcionarios de cada año, a lo que buenamente se pueda concretar por el Gobierno en los Presupuestos Generales del Estado anuales y a la negociación colectiva, pero es intentar salvar la pierna una vez cangrenada.

Tanto Banco de España, como el propio Gobierno, durante 2021 y sabedores de lo que estaba ocurriendo, no estaban tan preocupados por los altos precios como por las subidas salariales que posiblemente supondrían. Repetían y repetían, que “la elevada inflación actual era una situación TRANSITORIA”. Era pensar de ellos que subir los salarios sería cambiar esa transitoriedad, a un problema persistente. Y que si consiguen evitar dicha subida salarial el IPC se acabará moderando para que en el inicio de 2022 se pase a un 2% en el IPC.

Ya hemos visto sectores como el del metal (Cádiz), el del transporte (este diciembre 2021), y otros que se comenzarán a ver, por esta situación que se está produciendo. Pero ¿cuál será la reacción de los funcionarios?

Otro factor que nos afectará es el final del “tapering” (fin de la fiesta) que harán los Bancos Centrales, además de las siguientes medidas van a acabar tomando.

Todo ello unido, va a generar grandes preocupaciones en el estado de salud de las finanzas y la economía de los funcionarios.

El banco central alemán, “Bundesbank”, junto con el Gobierno alemán, tomaron la decisión en el mes de diciembre de este 2021, de reducir el IVA a partir de enero 2022, para favorecer que los precios descendieran. Lo cual es una muestra de que ya no nos pueden seguir repitiendo el mantra de que los precios volverán a bajar pronto. Esto es un asunto muy serio, con graves consecuencias y es imperativo actuar ante ello.

Aquí sin embargo se vanaglorian de ser este 2021 el año «histórico» en recaudación de impuestos. Además se pone a trabajar a un comité de expertos fiscales para que busquen la forma de aumentar la recaudación mediante la modificación de los actuales impuestos y también, nuevos, de ser posible. Venden que su intención es muy social y «chuli» porque son medidas contra los ricos. Veremos quienes acabamos pagando dicha «chulada«.

La inflación se ha disparado muy por encima de los niveles que preveían los bancos centrales. La Reserva Federal (Fed) y el Banco de Inglaterra (BoE) ya han decidido endurecer sus políticas monetarias, ya no CUELA el mensaje de ser un problema TRANSITORIO.

El Estatuto de los Trabajadores, normativa estatal básica que regula los temas laborales, no establece ninguna obligación de vincular la subida de los salarios al IPC. Pero para estos trabajadores, sus relaciones laborales no sólo se regulan por este Estatuto, sino que tienen la posibilidad de regular derechos y obligaciones laborales, mediante los sindicatos, con los llamados CONVENIOS COLECTIVOS.

Y en estos Convenios Colectivos, SI que se pueden incluir CLAÚSULAS DE REVISIÓN SALARIAL, y de hecho se hace, donde se establece que las subidas salariales estén VINCULADAS a la evolución del Índice de Precios al Consumo (IPC). Y como bien saben los expertos en Derecho Laboral, el IPC es el indicador de referencia utilizado por los sindicatos negociadores para calcular las futuras subidas salariales en los Convenios.

¿Por qué no se hace esto mismo con respecto a los funcionarios? ¿Por qué tenemos que estar cada cierto número de años a expensas de Acuerdos para RECUPERAR las pérdidas de poder adquisitivo? ¿Por qué no se activa una CLÁUSULA DE REVISIÓN SALARIAL vinculada al IPC para los funcionarios, al estilo de lo que ocurre en los Convenios Colectivos?

Pronto, la preocupación por la inflación superará a la del propio Covid-19.

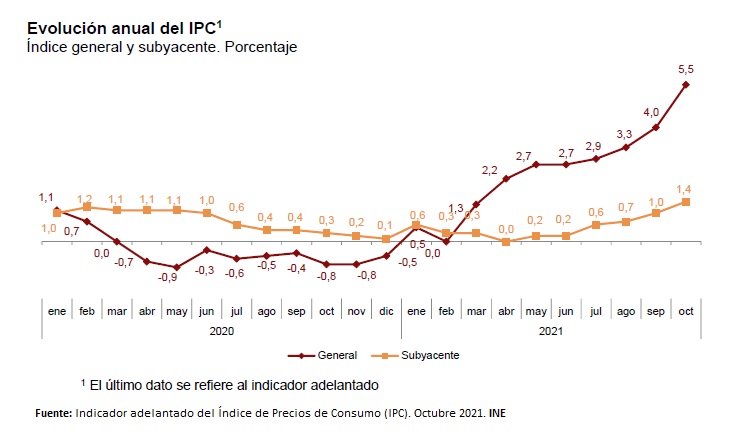

Es indiscutible que vamos a sufrir un empobrecimiento (6,7% de IPC en 2021 frente a un 0,9% de subida salarial en 2021). Los salarios van a dar para mucho menos que hasta ahora. Y esto será irrecuperable si no se toman medidas por los sindicatos desde ya

Paso a detallar los errores que se han observado en la nómina correspondiente a 2022. Esto puede suponer que en la próxima nómina recibamos las correcciones de los errores, con los ya habituales importes precedidos del signo menos.

ERRORES EN LA NÓMINA DE ENERO DE 2022.

PRODUCTIVIDAD 03.

Sigue siendo en esta nómina el mismo importe que en el año 2021. Teniendo en cuenta que el importe de O3 de esta nómina es a la productividad correspondiente a noviembre 2021, puede tener su justificación. Será a partir de la nómina de marzo de 2022 donde se debería observar si el importe de este concepto se ha aumentado, y en cuanto, para poder realizar las reclamaciones estimasen oportunas las Asociaciones dado que por parte del PGE 2022 HAY PREVISTO UN AUMENTO DEL 2% en el COMPLEMENTO DE PRODUCTIVIDAD. Otra cosa es como distribuya la DGGC ese presupuesto. Según la normativa propia de incentivos, la posibilidad de aumento en los distintos tipos de productividad está sujeto a una decisión personal y subjetiva. El importe actual de O3 es el mismo desde el año 2014.

PRODUCTIVIDAD ICRES, PRODUCTIVIDAD ESTRUCTURAL, PRODUCTIVIDAD CREX, PRODUCTIVIDAD ICREM Y RESTO CONCEPTOS DE PRODUCTIVIDAD.

Ocurre exactamente lo mismo que lo indicado para la productividad O3.

PRODUCTIVIDAD POR LOS DASR, DFR.

Ocurre exactamente lo mismo que lo indicado para la productividad O3.

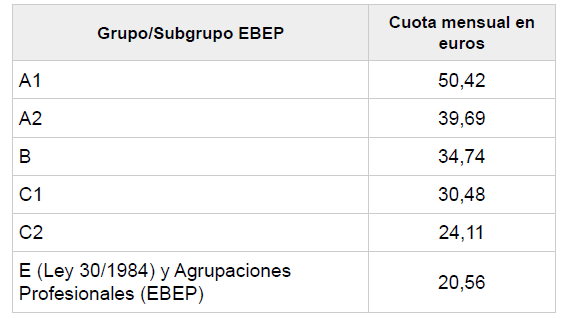

COTIZACIÓN A DERECHOS PASIVOS.

En esta nómina de Enero existe un error dado que los importes que se han cargado son los de 2021 y no los indicados en los PGE 2022. Cuestión que supongo será solventada en la nómina de febrero mediante un importe con signo menos correspondiente a la diferencia. Paso a detallar los importes serián los correctos para este 2022.

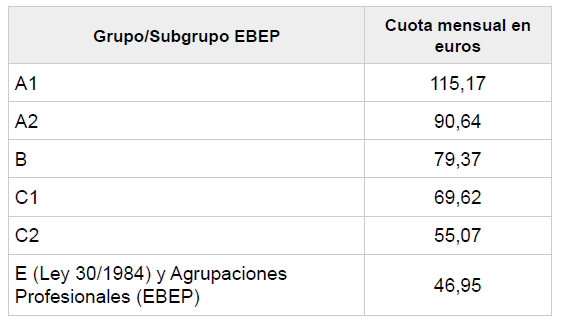

CUOTA MENSUAL DE PAGO AL ISFAS.

Al igual que con los derechos pasivos, los importes cargados en esta nómina de enero 2022 son los correspondientes a 2021 y es de suponer que la diferencia nos será descontada en la próxima nómina de febrero con un importe precedido del signo menos. Los importes correctos son los siguientes:

CRUZ PERMANENCIA.

Quienes estuvieran cobrando importe alguno por este concepto veran que su cuantía NO se aumenta desde HACE AÑOS. Esto se debe porque así lo dispone los PGE. Aunque para otras condecoraciones el trato es totalmente diferente. Sobre este tema ya será tratado en otro Capítulo, específico sobre ello.

En conclusión, en la nómina de febrero es de preveer que tengamos las correcciones indicadas, lo que hará que sea un mes con una percepción INFERIOR a la habitual.

Breve exposición práctica de aquellos aspectos a tener en cuenta sobre la Declaración de la Renta, pero sólo en aquellos aspectos mas comunes nos afectan a nosotros, sin entrar en situaciones mas específicas. Sin entrar en tecnicismos ni en explicaciones excesivamente largas.

¿Tengo que realizar la declaración de la renta?

Todos los años se especifican los importes a partir de los cuales se tiene obligación de realizar la declaración de la renta. Estos importes son tanto por rebasar lo obtenido como sueldo (ejemplo 22.000 euros en 2020 por rendimientos del trabajo), como por importe rebasado cuando son varios pagadores, o cuando se percibe mas de cierto importe por rendimientos mobiliarios (intereses, etc), por ganancias patrimoniales e incluso por la obtención de pérdidas patrimoniales.

No obstante lo aconsejable es, primero realizar la declaración, sin presentarla. Si el resultado es «a devolver», presentarla. Si el resultado es «a pagar», entonces comprobar si se tiene obligación o no de presentarla (por los importes citados arriba), y si no se tiene obligación entonces NO PRESENTARLA.

Aquí hay que tener en cuenta si la declaración que realizamos es mas de una individual o solo una conjunta. Si es conjunta, la suma de todos los integrantes deben tenerse en cuenta para los importes citados. Si son individuales, los importes son los correspondientes a cada uno. Con lo cual puede que ninguno tenga obligación de presentarla, por tanto solo se presentarían aquellas dieran un resultado de «a devolver». Si las individuales da lugar a que alguno si tenga obligación de presentarla pero otros no, entonces, lo mejor es comparar los resultados de las individuales SI se tuviera obligación de presentar, con la conjunta de todos, y solo presentar la opción que mas rentable nos resultara.

¿Que modelo de declaración presento?

Lo normal y además habitual es que siempre los BORRADORES de la declaración de la renta vienen MAL, o carecen de datos que pueden dar lugar a una mayor devolución o a pagar menos. Por tanto de querer presentarla bajo este modelo, SIEMPRE revisar el borrador y hacer las modificaciones oportunas. Mi consejo es que NUNCA se presente el borrador, tal cual nos lo envían, porque estaremos perdiendo dinero.

¿Qué es el IRPF que me retienen en mi nómina?

El IRPF de las nóminas es un TRIBUTO o IMPUESTO. Que literalmente se describe así:

Es un tributo de carácter personal y directo que grava, según los principios de igualdad, generalidad y progresividad, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares.

Esto quiere decir, primero que se trata de un impuesto con el que se recauda para la obtención del dinero precisa el Estado para los diferentes PGE anuales. Existe un error muy común de confundir IRPF con lo que se cotiza a Clases Pasivas, y son dos cuestiones muy distintas que nada tienen que ver. La obtención de las pensiones es con lo que se paga en concepto «derechos pasivos» y nada tiene que ver con lo que son las retenciones por IRPF, que es para sufragar los Presupuestos Generales del Estado. Por tanto no confundir retención por IRPF con «derechos pasivos».

Lo segundo que viene a decir, es que es un tributo bajo el principio de igualdad, en teoría debe afectar a todos los españoles por igual. Esta cuestión está clara que no se cumple.

Lo tercero, es que es un tributo que afecta a la generalidad de los españoles. También aquí está claro que no se cumple, y todo aquel tiene posibilidad evita la tributación por este impuesto.

Lo cuarto, es que se trata de un impuesto progresivo. Sobre esto también tengo claro que se incumple, pues aunque se pretende que las tablas correspondientes son por tramos progresivos, la cuestión es que ni las reducciones ni los mínimos deducibles, ni otras cuestiones lo son (no son progresivas), con lo cual se desvirtúa totalmente este principio.

Y por último, cita que es un impuesto que grava según las circunstancias personales y familiares de cada uno de nosotros. Bueno esto es totalmente ridículo, porque las circunstancias personales y familiares varian de un año para otro, lo cual no se tiene en cuenta puesto que los mínimos tanto personales como familiares aplica este impuesto lleva años sin variar, y creo que es fácilmente entendible que el mínimo personal o familiar precisamos cada uno de nosotros no es el mismo durante varios años. Estos importes incumplen la teoría de lo que debería ser este impuesto. Lo veremos mas adelante.

¿Qué se entiende por «renta» a efectos del IRPF?

La renta del contribuyente, que constituye el objeto del IRPF, se define legalmente como la totalidad de sus rendimientos, ganancias y pérdidas patrimoniales, así como las imputaciones de renta establecidas por ley, con independencia del lugar donde se hubiesen producido y cualquiera que sea la residencia del pagador.

Esto tampoco se cumple. Y la explicación mas reciente, ademas de otras y por no extender, es que, por ejemplo, ciertas «indemnizaciones» son consideradas como RENDIMIENTOS. Es decir, por ejemplo, actualmente se ha realizado una modificación normativa para que las indemnizaciones en accidentes de tráfico sean consideradas, a efectos de este impuesto, como un RENDIMIENTO (rendimientos del trabajo), cuando dicha indemnización no es el beneficio obtenido de ningún trabajo o negocio o venta. Es más, y pregunto yo, si resultara que la indemnización recibida es inferior al perjuicio ocasionado por dicho accidente de tráfico, ¿me permitiría Hacienda declarar ese importe no satisfecho con la indemnización, como UNA PERDIDA declarable? La respuesta creo que ya la sabeis. Esto es un ejemplo, aunque hay muchos más.

Sobre las imputaciones de renta lo veremos mas adelante en los inmuebles.

¿Qué son las circunstancias personales y familiares en el IRPF?

El mínimo personal y familiar constituye la parte de la base liquidable que, por destinarse a cubrir las necesidades vitales del contribuyente y de las personas que de él dependen, no se somete a tributación.

Pues según Hacienda, esas necesidades vitales del contribuyente y de las personas que de él dependen, como pueden ser sus hijos o sus padres, NO SE SOMETEN A TRIBUTACIÓN. Esto es incierto, y principalmente porque el coste de la vida cada año varía. Los alimentos, colegios, ropa, luz, agua, calefacción, etc, NO cuestan lo mismo todos los años, van variando a razón y se cuantifican a razón de un índice que es el IPC. Pero sin embargo, si nos detenemos a ver el importe de esos mínimos a lo largo de los años veremos que Hacienda entiende que o bien el coste de tus necesidades vitales NO aumentan cada año o bien que tus necesidades vitales cada año son menores.

AÑO

MINIMO PERSONAL

MINIMO POR PRIMER HIJO

2020

5.550

2.400

2019

5.550

2.400

2018

5.550

2.400

2017

5.550

2.400

2016

5.550

2.400

2015

5.550

2.400

2014

5.151

1.836

2013

5.151

1.836

2012

5.151

1.836

2011

5.151

1.836

2010

5.151

1.836

2009

5.151

1.836

Con esta tabla vemos claramente como para Hacienda los años pasan y no tienen actualización ninguna a razón del IPC, es decir, para Hacienda, el coste de tu primer hijo es el mismo en 2015 que en 2020 o en 2021 (con la brutal subida de IPC que hemos tenido en ese año en concreto). Por tanto, la pregunta a contestar es:

¿LAS NECESIDADES VITALES DEL CONTRIBUYENTE SE SOMETEN A TRIBUTACIÓN? o bien como dice Hacienda, carga todo el impuesto sobre todo aquello no se trate del mínimo personal y familiar para cubrir dichas necesidades. El minimo personal y familiar para Hacienda es cada año que pasa MAS MÍNIMO dado que el coste de la vida o IPC sube y sin embargo estos mínimos NO.

No mover las cuantías de estos mínimos, al igual que el de otros del impuesto, supone que CADA VEZ ESTAMOS SOMETIDOS A UNA MAYOR PRESIÓN FISCAL, es decir, cada vez estamos pagando mas impuestos dado que de un año para otro las declaraciones positivas salen con mayor importe a pagar y las negativas con menor importe a devolver.

¿PERO ESTO ES CULPA SOLO DEL GOBIERNO?

NO. Las Comunidades Autónomas tienen cesión parcial del IRPF. Desde el 1 de enero de 2009, las Comunidades Autónomas tienen cedido del IRPF el 50 por 100. Y además pueden realizar las siguientes modificaciones en el impuesto:

Las Comunidades Autónomas podrán establecer incrementos o disminuciones en las cuantías correspondientes al mínimo del contribuyente y a los mínimos por descendientes, ascendientes y discapacidad

Todas la Comunidades Autónomas tienen aprobadas en su normativa sus correspondientes escalas autonómicas aplicables a la base liquidable general. Es decir pueden modificar la tabla de % de IRPF aplicable.

Las Comunidades Autónomas pueden deducir de su tramo autonómico circunstancias personales y familiares.

Las Comunidades Autónomas pueden deducir subvenciones y ayudas.

Por tanto, tan responsable del robo a los bolsillos de los contribuyentes es el Gobierno, como las propias Comunidades Autónomas.

DENTRO DE LOS FUNCIONARIOS EXISTEN 2 TIPOS SEGÚN SUS PENSIONES o LA JUBILACIÓN QUE LLEGARÁN A TENER:

1º. LOS PERTENECIENTES A CLASES PASIVAS.

Son los existentes de siempre y que no han tenido variación ninguna. Los funcionarios anteriores a la fecha del 2011.

2º. LOS PERTENECIENTES A LA SEGURIDAD SOCIAL.

En este artículo hablaremos de estos últimos. A que se debe dicha diferenciación entre unos y otros, cual es la norma recogió dicho cambio y varios aspectos más.

Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo.

Este RD está firmado y es obra del Sr. Presidente del Gobierno por aquel entonces, el Sr. JOSE LUIS RODRIGUEZ ZAPATERO. Fué una de sus grandes hazañas, junto con otras mas que todos conocemos.

Entró en vigor el mismo día de su publicación en el BOE nº 293 del viernes 03 de diciembre de 2010.

Justificaba dicha decisión en la siguiente exposición, que cito textualmente:

El RD avanza en la línea de integración de los regímenes de Seguridad Social mediante la integración de los funcionarios de nuevo ingreso en el RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL, a los efectos de Clases Pasivas. Se dá así un paso más en la consolidación a medio plazo del sistema de seguridad social, con los inmediatos efectos resultantes de incremento en la confianza y solvencia del sistema.

Curioso, esta separación entre funcionarios de un tipo u otro, lo justifica en «dar confianza y solvencia al sistema». A fecha de hoy, la confianza y la solvencia en el sistema de la Seguridad Social está muy en entredicho, y sobre todo con las últimas medidas abordadas por el Ministro Escrivá. El objetivo expuesto creo que es mero engaño, uno mas entre muchos otros, pero el verdadero resultado buscado es acabar con el sistema de Clases Pasivas. Y a consecuencia de ello ha creado beneficiados y perjudicados por esta decisión. Decisión adoptada, a mi parecer, con el objetivo de buscar mas ingresos al deficitario sistema de pensiones de la Seguridad Social. Pero a la vez creando un agravio comparativo entre trabajores iguales, pero diferenciados en sus pensiones por pertenecer a un sistema u otro.

Con esta medida del Sr. Zapatero, los funcionarios públicos, dependiendo de la Administración Pública a la que ingresen en su servicio al Estado, quedaban encuadrados, «a efectos de protección social», en el:

Régimen de Clases Pasivas

Régimen Especial de la Seguridad Social

Régimen General de la Seguridad Social

Esta integración de los funcionarios de nuevo ingreso (2011), en el Régimen General o Especial de la Seguridad Social, lo es a los exclusivos efectos de CLASES PASIVAS (pensión), manteniéndose con el mismo alcance la acción protectora gestionada por las respectivas mutualidades de funcionarios (MUFACE e ISFAS). Nota: ahora van por estas dos, y se decidirá en la primavera de 2022 su continuidad.

Con esta medida el Sr. Zapatero lo que obtuvo en un año crudo como el 2010 y con aquellas circunstancias, es INCREMENTAR EL NUMERO DE COTIZANTES A LA SEGURIDAD SOCIAL. Cotizantes que les falta muchísimo para poder ser pensionistas o jubilados, pero mientras son ingresos a la Seguridad Social. Buscaba, dentro de sus cortas miras, dar mayor estabilidad al sistema público de la Seguridad Social. El resultado es lo que ya estamos viendo.

Para bien o para mal, de unos u otros, el caso es que ha creado una situación discriminatoria de unos respecto de otros.

Recordemos que este señor es el mismo que nos prometió que el rescate de los bancos, que nos supuso un desfalco increible, se recuperaría y con intereses. Acertado que iba el hombre, tanto en lo uno como en lo otro.

RD citado. TITULO IV. Artículo 20.

Artículo 20. iNCLUSIÓN EN EL RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL DE LOS FUNCIONARIOS PÚBLICOS Y DE OTRO PERSONAL DE NUEVO INGRESO A PARTIR DEL 01 DE ENERO DE 2011.

UNO. 1. Con efectos de 01 de enero de 2011 y VIGENCIA INDEFINIDA, el personal que se menciona en el artículo 2.1 de la ley de Clases Pasivas del Estado, estará OBLIGATORIAMENTE INCLUIDO, a los EXCLUSIVOS EFECTOS de lo dispuesto en dicha norma y en sus disposiciones de desarrollo, en el REGIMEN GENERAL DE LA SEGURIDAD SOCIAL siempre que el ACCESO a la condición de que se trate se produzca a partir de aquella fecha.

UNO.2. La inclusión en el Régimen General de la Seguridad Social del personal a que se refiere el apartado anterior RESPETARÁ, las especificaciones de cada uno de los colectivos relativas A LA EDAD DE JUBILACIÓN FORZOSA, así como, en su caso, las referidas a LOS TRIBUNALES MÉDICOS COMPETENTES para la declaración de INCAPACIDAD o INUTILIDAD DEL FUNCIONARIO.

Además, la citada inclusión RESPETARÁ para el personal de las Fuerzas Armadas y Fuerzas y Cuerpos de la Seguriad del Estado, con las adaptaciones que sean precisas, EL RÉGIMEN DE LAS PENSIONES EXTRAORDINARIAS previsto en la normativa de Clases Pasivas del Estado.

DOS. Continuarán rigiéndose por la normativa reguladora del Régimen de Clases Pasivas del Estado, los derechos pasivos que, en su propio favor o en el de sus familiares, cause el personal comprendido en la letra i) del artículo 2.1 de la ley de Clases Pasivas del Estado.

RD citado. DISPOSICIÓN TRANSITORIA QUINTA. Reducción transitoria de la aportación «empresarial» a la cotización de la Seguridad Social a partir del 01 de enero de 2011.

La aportación «empresarial» (la que realiza el Estado por sus funcionarios), en la Seguridad Social por «contingencias comunes» de los funcionarios que ingresen en las respectivas Administraciones Públicas, A PARTIR DEL 01 ENERO 2011, y estén incluidos en el ámbito de aplicación del artículo 20 de este RD, ……..

…….quedará reducida de manera que en el año 2011 se abonará el 25% de la que correspondería. Incrementándose el porcentaje en un 25% por cada año que transcurra hasta alcanzar el 100% transcurridos 4 años desde la entrada en vigor del presente RD.

RD citado. DISPOSICIÓN FINAL PRIMERA. Facultades de desarrollo.

1. Se faculta a los Ministros de Economía y Hacienda, de Trabajo e Inmigración, de Política Territorial y Administración Pública, de Justicia y de Defensa, en el ámbito de sus respectivas competencias, para dictar o proponer al Gobierno, según proceda, las normas de aplicación, desarrollo y en especial, de adaptación del TIPO DE COTIZACIÓN A CARGO DEL FUNCIONARIO, teniendo en cuenta las prestaciones satisfechas por el Mutualismo administrativo (MUFACE e ISFAS), que resulten necesarias, respecto de los colectivos afectados por el artículo 20 y disposición transitoria cuarta del presente RD.

2. Se autoriza al Gobierno para que, a propuesta del Ministerio de Trabajo e Inmigración y de acuerdo con los Ministerios de Defensa, Justicia e Interior, proceda a la armonización progresiva de las especificaciones a que se refiere el apartado Uno del artículo 20 del presente RD, a efectos de que, EN EL PLAZO DE 5 AÑOS, A DICHOS COLECTIVOS, LES SEA PLENAMENTE APLICABLE LA NORMATIVA DEL RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL.

LEY 22/2021, de 28 de diciembre, de PRESUPUESTOS GENERALES DEL ESTADO para el AÑO 2022.

NUESTRAS RETRIBUCIONES EN EL AÑO 2022.

« En el año 2022, las retribuciones del personal al servicio del sector público no podrá experimentar un incremento global superior al 2% respecto a las vigentes a 31 de diciembre de 2021″

GRUPO FUNCIONARIAL

SUELDO mensual, sólo 12 pagos

SUELDO EXTRA, sólo en JUNIO o en DICIEMBRE

A1

1.238,68

764,37

A2

1.071,06

781,15

B

936,25

809,20

C1

804,19

695,06

C2

E

Es de destacar que la diferencia entre un C1 y un A1 es de un 54,03%. Lo cual contradice lo que dice el RD retribuciones de las FCSE, la cual no permite estas diferencias porcentuales entre grupos. Lo veremos mas adelante.

GRUPO FUNCIONARIAL

1 TRIENIO mensual, sólo 12 pagos

1 TRIENIO EXTRA, sólo en JUNIO o en DICIEMBRE

A1

47,67

29,43

A2

38,88

28,35

B

34,11

29,50

C1

29,43

25,41

C2

20,03

19,83

E

Es de destacar que la diferencia entre un C1 y un A1 es de un 61,98%. Y también resalta que la diferencia entre los trienios C2 y los C1 es de 46,93%. Ambos porcentajes son desorbitados

Importante recordar que todos los importes aquí reflejados son cifras referidas al BRUTO y que por ello no se tiene en cuenta el IRPF, aunque luego en un capítulo veremos lo del IRPF, cambios en 2022 nos repercuten y otros aspectos de éste.

LAS AYUDAS DE ACCIÓN SOCIAL PARA 2022, en los PGE2022

Artículo 19. Apartado 2

Los gastos de acción social no podrán incrementarse, en términos globales, respecto a los de 2021.

Entonces, ¿cúal es el importe del presupuesto para las ayudas de acción social en 2022?

El mismo que lo fué para 2021, teniendo en cuenta el número de efectivos para el que va dirigido.

¿Recibiré, entonces, lo mismo que recibí en 2021 por la ayuda por ejemplo que me dieron por el colegio de mis hijos?

No. Porque va a depender, primero del numero de efectivos y segundo de si para esa ayuda se le dedica el mismo importe que el año pasado o si del presupuesto global se cambian los importes dedicados a una u otra ayuda. Por eso, es de interés que se realice una buena gestión del presupuesto y se sepa centrar la dedicación de mayores cuantías en aquellos apartados donde son mas necesarios y mas solicitados por los interesados, abandonando la dedicación de importe alguno a ayudas totalmente prescindibles o cuanto menos reduciendo a un mínimo sus cuantías, en beneficio de la mayoría.

Se considera que los gastos en concepto de acción social son beneficios, complementos o mejoras distintos a las contraprestaciones por el trabajo realizado cuya finalidad es satisfacer determinadas necesidades consecuencia de circunstancias personales

¿Quiere esto decir que el importe recibo por estas ayudas no son rendimientos del trabajo a efectos tributarios de la ley del IRPF?

No. Si que son rendimientos del trabajo y de hecho deben ser incluidos en la Declaración de la Renta de cada año. Esto es así porque la propia ley del IRPF es la que dentro de su articulado dice, que ayudas son exentas. Sería el caso por ejemplo de ciertas becas cumplen los requisitos marcados por esta ley. Estas ayudas no están incluidas dentro de ese listado de exentas.

Pero, por otro lado, estas ayudas no son reconocidas por estos PGE como parte de la MASA SALARIAL, con lo cual NO son retribuciones de los funcionarios. Y aunque no cumplan los requisitos para ser rentas exentas en el IRPF, NO son parte de las retribuciones de los funcionarios. Y también a consecuencia de ello no estan sujetas al incremento del 2% determinado para las retribuciones de los funcionarios en 2022.

¿Y porqué estas ayudas no son clasificadas como exentas en la ley del IRPF como es el caso de otras?

Porque deben de cumplir una serie de requisitos para que tengan tal consideración. Poniendo un ejemplo lo mismo queda mas claro. Las rentas exentas en 2020 eran las siguientes:

Indemnizaciones de la empresa al trabajador, bien por despido, traslado, dietas, pero solo para ciertos casos y cumpliendo ciertos límites.

Pensiones de la Seguridad Social por incapacidad permanente absoluta y gran invalidez, y aquellas equivalentes en los funcionarios.

Pensiones y haberes pasivos de orfandad de la Seguridad Social y Clases Pasivas, junto con demás prestaciones públicas por orfandad.

Las prestaciones públicas por nacimiento, parto múltiple, adopción e hijos a cargo. Así como las prestaciones de maternidad y paternidad (esto les sonará a muchos compañeros por las variaciones observadas en sus nóminas).

Prestaciones por hijo a cargo, menor acogido y por nacimiento del tercer hijo y sucesivos.

Prestación por desempleo recibida en un pago único.

Cantidades cobradas de seguros sanitarios o del hogar.

Indemnizaciones por daños personales por la responsabilidad civil o por un seguro de accidentes o incluso pagado por la administración por el mal funcionamiento de los servicios públicos. (Aquí cuidado porque mediante una normativa de regulación del sistema judicial se ha camuflado el que las indemnizaciones en los accidentes dejen de ser exentos).

Lo cobrado de seguros de vida por supuesto por persona distinta al titular del contrato.

Las ayudas por acogimiento de menores, discapacitados o mayores de 65 años, no sean parientes próximos.

Ayudas públicas a discapacitados grado del 65% o superior, para el pago de residencias o centros de día, si cumplen ciertos requisitos.

Ayudas por la asistencia a familiares en situación de dependencia.

Los rendimientos de seguros de vida u otros productos financieros desarrollados como planes de ahorro a largo plazo.

La renta mínima de inserción, ayuda por exclusión social o por emergencias y necesidades básicas, cumpliendo requisitos.

Rendimientos del trabajo de discapacitados procedentes de sistemas de previsión social (planes de pensiones) y de patrimonios protegidos.

LAS BECAS PÚBLICAS Y PRIVADAS, con ciertos límites.

La ganancia patrimonial por la dación en pago de la vivienda habitual

La ganancia patrimonial por la venta de la vivienda habitual por mayores de 65 años o los que se encuentren en situación de dependencia severa o gran dependencia.

Si esta es la lista de las exentas, se tendría que verificar que encajara en la calificación de alguna de ellas, cumpliendo los requisitos requiriera, para que pudiera dicha ayuda de Acción Social ser calificada como exenta y por tanto no se tuviera que tributar por percibirla. Un ejemplo:

La ayuda por defunción es un importe económico de un solo pago que el ISFAS o Acción Social pueden pagar a los familiares si cumple ciertos requisitos. Esta ayuda se DECLARA COMO RENDIMIENTO DEL TRABAJO porque no está recogida como renta exenta. La única parte exenta es la dedicada a pagar los gastos del entierro o sepelio. Y la única forma de reducir el efecto tributario de la parte considerada como rendimiento del trabajo sería CONSIDERARLO UN RENDIMIENTO DEL TRABAJO DE OBTENCIÓN NOTORIA IRREGULAR, lo cual supone que tendría una reducción del 30%.

Los gastos de acción social y la productividad o retribución variable del personal laboral se determinarán en términos de homogeneidad respecto al número de efectivos.

Esto es lo que ya mas arriba indicabamos respecto de que el importe global de dicho presupuesto para las ayudas de acción social dependerá del numero de efectivos para que la parte a recibir sea en igual proporción a lo que fué en 2021. Es el Ministerio de Hacienda y Función Pública el encargado de informar a cada departamento u organismo del presupuesto que va a disponer. El crédito dedicado a este menester es el que en los Presupuestos Generales del Estado para 2022 tiene el número: 162 .04

EL PLAN DE PENSIONES DE LA ADMINISTRACIÓN GENERAL DEL ESTADO o PLAN AGE PARA 2022, en los PGE2022

. Respecto del Plan pensiones AGE, en los Presupuestos Generales del Estado 2022, se especifica lo siguiente, mucho mas escueto que en anteriores PGE:

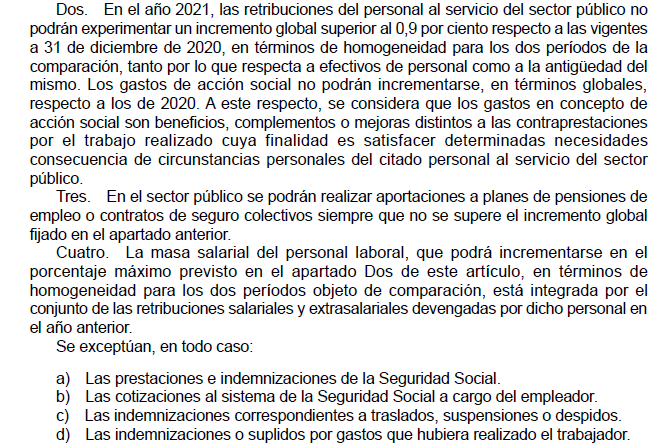

Se podrán realizar aportaciones a planes de pensiones de empleo o contratos de seguro colectivos siempre que no se supere el incremento global fijado en el apartado anterior.

Con lo cual, estos PGE 2022, permiten hacer aportaciones a los Planes de pensiones de la Administración. En el plan AGE, para la Administración General del Estado, será otro año más sin que se realice aportación ninguna, pero esto no quita que otras Administraciones como las locales o las Autonómicas SI que lo realicen para sus funcionarios, dado que los PGE 2022 LO PERMITE. En unas no habrá ese interés y en otras tal vez si.

La anterior prohibición de que las Administraciones públicas realizaran aportaciones a estos planes de pensiones ya desapareció, tal como lo explico en el titulo sobre el plan AGE.

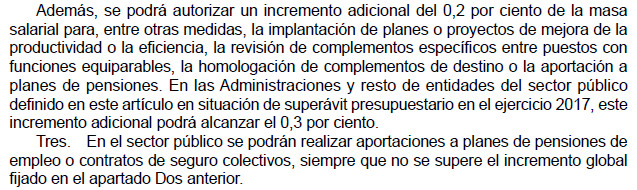

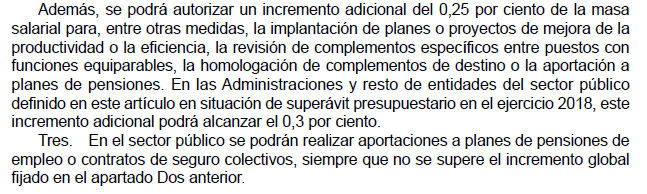

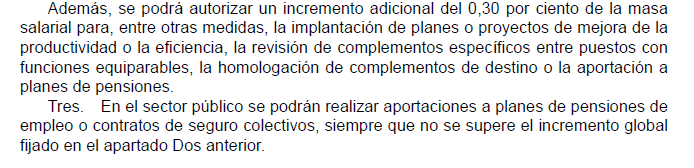

Los Presupuestos fueron autorizando un incremento adicional de entre el 0,20% al 0,30% de la masa salarial para determinados fines, como uno de ellos, el de las aportaciones a los planes de pensiones de los funcionarios.

Y cada Administración decidía si ese 0,20% al 0,30% se dirigía a estos planes de pensiones o al aumento del presupuesto para productividad, o incluso para el aumento de los complementos específicos (CEG y CES), o también para aumentar el complemento de destino de ciertos funcionarios (CD).

De entre los distintos planes de pensiones existentes por las Administraciones, el mas grande es el de la Administración General del Estado (plan AGE), y es gestionado por el BBVA. El segundo plan de pensiones de funcionarios mas importante es el de la Generalitat de Cataluña, y que es gestionado por VidaCaixa. El tercer plan de pensiones de funcionarios, por importancia, es el de la Generalitat Valenciana, que es gestionado por Santalucía. A los efectos de buena gestión, el que mayor rentabilidad a conseguido para sus partícipes es el de Cataluña.

La pieza clave para poder obtener Acuerdos en referencia a este tema del plan de pensiones, son los sindicatos, a través de trasladar este asunto a la Mesa de Negociación. Lo que falta es que exista interés y además se sepa realizar una petición correcta. Y más ahora que el Ministro Escrivá pretende como segunda medida de modificación en el tema pensiones, los planes de pensiones empresariales públicos.

LA OFERTA DE EMPLEO PÚBLICO EN LOS PGE 2022

Artículo 20. Apartados 1 al 7.

Se establece una tasa de reposición del 110%, para los sectores considerados prioritarios esta tasa será del 120%. Sin embargo las Entidades Locales, tienen un 120% en todos los sectores.

La tasa será del 125 por ciento para las Fuerzas y Cuerpos de Seguridad del Estado, cuerpos de Policía Autonómica y Policías Locales.

LAS RETRIBUCIONES DE LOS ALTOS CARGOS EN LOS PGE 2022

ARTÍCULO 21. Los Altos Cargos percibirán el complemento de productividad que les asigne el titular del Departamento. La cuantía de este complemento, destinada a los Altos Cargos experimentará el incremento previsto en el artículo 19.Dos (2,00%).

RETRIBUCIONES DE LOS FUNCIONARIOS DEL ESTADO

ARTÍCULO 23. EN EL AÑO 2022 LAS RETRIBUCIONES DE LOS FUNCIONARIOS SERÁN LAS SIGUIENTES:

1) Sueldo y trienios

2) Las pagas extraordinarias

3) El Complemento de Destino

4) El Complemento Específico

5) El Complemento de Productividad

6) Las gratificaciones por servicios extraordinarios

Apartado 1) SUELDO y TRIENIOS

El sueldo y los trienios que correspondan al Grupo o Subgrupo en que se halle clasificado

(en las cuantias reflejadas en el artículo 19.Cinco.1 de esta Ley, que ya vimos mas arriba)

¿Pero los trienios se abonan según al grupo que se halle clasificado? Y si es así, ¿porqué yo cobro más de un tipo de trienio, por ejemplo percibo trienios de C1 y otros de C2?

En este TÍTULO de los PGE 2022, abarcaremos, mediante distintos CAPÍTULOS, los diferentes puntos destacables de estos presupuestos, la valoración nos supone y las consecuencias de la ley mas importante y con mayor influencia en cada uno de nosotros.

Como adelanto, y tras su aprobación a la espera de la publicación en el BOE para pasar a analizarla, paso a indicar un extremo en esta norma reflejada, pero que no ha tenido eco ninguno, y que aquí lo copio, tal como lo relata el Gobierno:

El Plan de Recuperación, Transformación y Resiliencia de España aprobado por la Unión Europea este verano incluye un conjunto de medidas encaminadas a mejorar la eficacia del gasto público. En efecto, el Componente 29 del Plan prevé reformas en el ámbito de la evaluación ex post de gasto público (spending reviews), de la presupuestación alineada con los Objetivos de Desarrollo Sostenible (ODS) y de la presupuestación verde.

La última de las grandes reformas que contempla este bloque es el lanzamiento de un nuevo ciclo de spending-review 2022-2026, encomendándolo también a la AIReF. El objetivo es institucionalizar y dar permanencia a estos ejercicios, de manera que con este encargo quinquenal se desligan del ciclo político las evaluaciones del gasto público.

Lo que no se dice ahí es que, este segundo ámbito de revisión tendrá varias fases, y que el objeto del análisis en la primera fase se refiere a:

«EL GASTO DERIVADO DE LA ASISTENCIA DEL MUTUALISMO ADMINISTRATIVO. LASMUTUALIDADES DE FUNCIONARIOS (MUFACE e ISFAS), en su calidad de gestoras del REGIMEN ESPECIAL DE LA SEGURIDAD SOCIAL, donde prestan a sus mutualistas y beneficiarios, ENTRE OTROS SERVICIOS,……, la ASISTENCIA SANITARIA.

Los trabajos correspondientes a esta fase del «SPENDING REVIEW» se iniciarán en el ejercicio 2022. La AIReF elaborará y presentará en un plazo de 3 meses un PLAN DE ACCIÓN, donde concretará, mediante la metodología a emplear, un calendario de ACTUACIONES. Y una vez que el Ministerio de Hacienda y FUNCIÓN PÚBLICA «aprueben ese Plan», la AIReF presentará los resultados en un plazo de MAXIMO 12 meses.

Sirvase como adelanto, aunque a cada uno de los entresijos a aclarar de esta ley se irán tratando individualmente en cada capítulo.

BREVE RESUMEN DEL CONTENIDO DE ESTOS PGE 2022

TITULO III… DE LOS GASTOS DE PERSONAL con 3 Capítulos.

a) Incremento de las retribuciones de los funcionarios en un 2%. ARTÍCULO 19

b) La Oferta de Empleo Público. Con una tasa de reposición del 110%, salvo del 120% para sectores prioritarios y del 125% para las FCSE, Policias Locales y Autonómicas. ARTÍCULO 20

c) Los incrementos y límites a los gastos de Acción Social (ayudas) y respecto de la Productividad o retribución variable.

d) Actualización para 2022 de las retribuciones de los Altos Cargos de las FAS, y FCSE. Además de cuales serán las retribuciones en 2022 para el personal de las FAS y FCSE. ARTÍCULO 21, 23, 25, 26 y 27

e) Actualización de las cuantías a percibir por los conceptos de recompensas, cruces y medallas. ARTÍCULO 31

f) Las indemnizaciones por razón de servicio en 2022. ARTÍCULO 32.3

TITULO IV… DE LAS PENSIONES PÚBLICAS con 6 Capítulos.

a) Criterio para la actualización de las pensiones abonadas por la Seguridad Social. Se establece el procedimiento para determinar el %. Este incremento porcentual será igual al valor medio de los IPC mensuales previos a diciembre de 2021, es decir, de diciembre 2020 a noviembre 2021.

b) Incremento del 3% en las pensiones NO contributivas.

c) Regulación de como se determinará el importe inicial de las pensiones del régimen de Clases Pasivas, es decir, sistema a emplear para actualizar los haberes reguladores sirven para el cálculo de la pensión (ojo por que existen dos tipos de haberes reguladores, uno sería para el cálculo de la pensión y el otro sería para el cálculo de la cotización).

d) Criterios para la fijación de las pensiones máximas.

e) Criterios para la actualización de los importes de las pensiones contributivas (para los que ya son pensionistas) tanto en la Seguridad Social como en Clases Pasivas. Y determinar cuales pensiones NO se actualizan.

f) Sistema de complemento a mínimos de las pensiones, tanto en Seguridad Social como Clases Pasivas.

g) Determinación de cual sería el importe inicial y determinación de la actualización para quien ya las cobren, de en cuanto a las pensiones NO contributivas de la Seguridad Social.

TITULO VI… DE LOS IMPUESTOS y TASAS

a) Modificaciones en el impuesto IRPF.

b) Cambios en los planes de pensiones individuales y en los planes de pensiones de empleo.

c) En referencia a las Tasas, se elevan sus importes a un 1%.

TITULO VII… DE LA FINANCIACIÓN DE LAS ENTIDADES LOCALES Y AUTONÓMICAS.

a) Sobre la financiación revisada de la Policía Autonómica de Cataluña, con cargo al Fondo de Suficiencia del Sistema de Financiación Autonómica correspondiente a la Comunidad Autónoma de Cataluña. VER LA DISPOSICIÓN LO DETALLA.

TITULO VIII… DE LAS BASES y LOS TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL.

a) Actualización de las bases y los tipos de cotización a la Seguridad Social.

b) Cotización por desempleo, por protección de cese de actividad en autónomos, al Fondo de Garantía Salarial y por Formación Profesional, todo ello durante el año 2022.

c) Cotización a la Mutualidades administrativas de los funcionarios (MUFACE e ISFAS) durane el año 2022.

d) Cotización de los funcionarios por los derechos pasivos, aquellos pertenecientes a Clases Pasivas. Ojo porque los haberes reguladores empleados para este cálculo no son los mismos que los empleados para el cálculo de cual sería la pensión una vez llegado a la edad reglamentaria.

LAS DISPOSICIONES ADICIONALES, LAS TRANSITORIAS, LAS DEROGATIVAS Y LAS DISPOSICIONES FINALES.

a) Sobre el régimen de contratación de SEGUROS DE RESPONSABILIDAD CIVIL para el personal funcionario de la Administración.

b) Se mantiene el aplazamiento sobre la actualización y modernización del sistema de la Seguridad Social.

c) El incremento de las prestaciones por gran invalidez en el Règimen Especial de la Seguridad Social para FAS y Guardia Civil.

d) Se fijan los importes para los siguientes conceptos:

Interés Legal para 2022……….. 3%

Interés de demora para 2022……. 3,75%

IPREM para 2022….. se incrementa en un 2,5% (importante para ayudas, becas, etc…)

e) La integración definitiva de la financiación revisada de los Mossos D´Esquadra en el Fondo de Suficiencia del Sistema de Financiación Autonómica correspondiente a la Comunidad Autónoma de Cataluña.

f) Creación del Centro Universitario de Formación de la Policía Nacional, y la creación de la Agencia Estatal de Administración Digital.

g) Se establece un régimen transitorio en la GESTIÓN del Régimen de Clases Pasivas, y también las previsiones SOBRE LA INDEMNIZACIÓN POR RESIDENCIA del personal funcionario. Además en cuanto a los complementos personals y transitorios.

h) Varias disposiciones finales donde se realizan las modificaciones de ciertas Leyes y Reales Decretos, que mas adelante iremos viendo en siguientes capítulos.

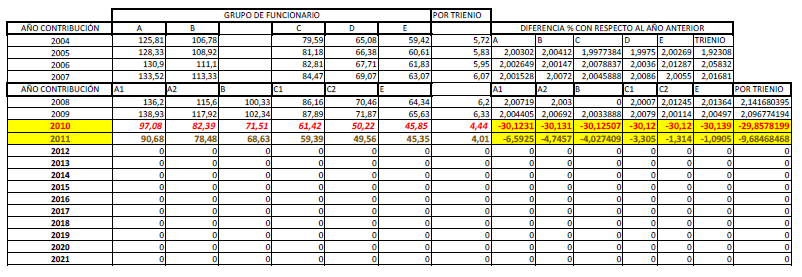

PLAN DE PENSIONES DE LA ADMINISTRACIÓN GENERAL DEL ESTADO

PLAN AGE. – CAPÍTULO 1º: LO OCURRIDO CON LAS APORTACIONES AL PLAN AGE.

El Plan AGE pertenece dentro de las distintas modalidades, a la modalidad «plan de empleo de promoción conjunta» . Está inscrito en el Registro de la Dirección General de Seguros con el número F1031. La gestora es la Entidad GESTIÓN DE PREVISIÓN Y PENSIONES E.G.F.P S.A. La entidad depositaria es el BBVA.

LO OCURRIDO CON LAS APORTACIONES AL PLAN AGE

Resolución de 29 de octubre de 2004, estableciendo para el año 2004 las cuantías de contribución individual al Plan AGE.

CONTRIBUCIÓN INDIVIDUAL CORRESPONDIENTE AL SUELDO y que se percibe según el grupo al que se pertenezca.

GRUPO A

125,81

GRUPO B

106,78

GRUPO C

79,59

GRUPO D

65,08

GRUPO E

59,42

CONTRIBUCIÓN INDIVIDUAL CORRESPONDIENTE A LOS TRIENIOS.

CUANTÍA POR TRIENIO

5,72

REDUCCIÓN DE LA CONTRIBUCIÓN. Será reducida en el caso de jornada reducida según el porcentaje de reducción según normativa de retribuciones.

PARA LOS SIGUIENTES AÑOS FUE DE LOS SIGUIENTES IMPORTES:

Con este excell se ve mas claramente lo ocurrido. El recorte sufrido en el Gobierno de Zapatero, año 2010, el sucesivo, y como desde 2011 no se ha ingresado absolutamente NADA en este plan por parte del promotor, el Gobierno.

Son los propios Presupuestos Generales del Estado de cada año, en su apartado de «GASTOS DE PERSONAL», donde cada año detalla todo lo indicado.

Es de destacar que el Ministro Escrivá esta preparando para esta primavera de 2022 un segundo paquete de medidas con respecto a las pensiones, donde se prepara que para todos los «cotizantes» sea obligatorio el poseer un plan de pensiones de este tipo. ¿Crees que este Gobierno está dando la solución a las pensiones con planes como los de este tipo?.

Es de destacar que en los últimos presupuestos «SI HAY DESTINADO PRESUPUESTO PARA PODER INGRESAR EN EL PLAN DE PENSIONES», pero lo incumple. Y como ejemplo os pongo el detalle de uno de ellos:

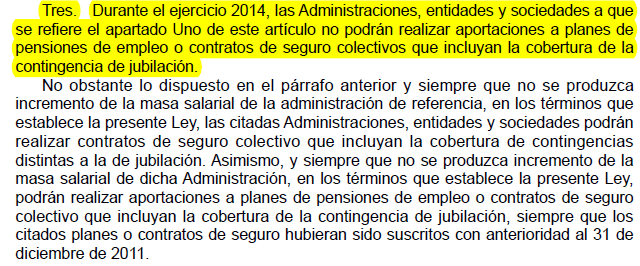

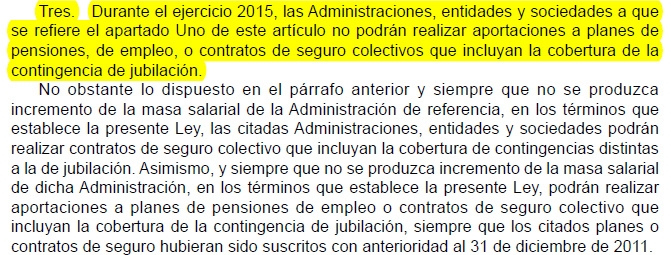

EN EL AÑO 2014.

EN EL AÑO 2015.

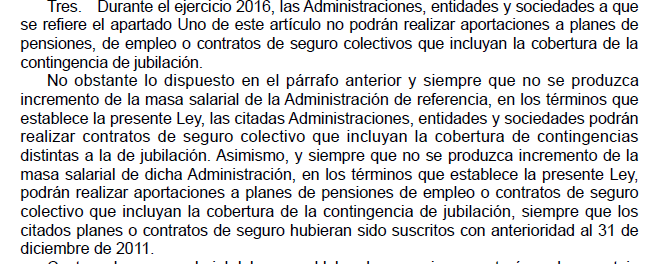

EN EL AÑO 2016.

EN EL AÑO 2017.

En iguales términos.

EN EL AÑO 2018.

Aquí ya no se prohibe expresamente las aportaciones. Pero no las realizan.

EN EL AÑO 2019.

EN EL AÑO 2020.

EN EL AÑO 2021.

De todo lo expuesto que cada cual saque sus conclusiones, y por si hubiera dudas sobre si dichos porcentajes de «masa salarial» podrían haber sido destinados al PLAN AGE, os expongo lo ocurrido en un sector de los funcionarios, a los que si les fue reconocido dichos importes, de diferentes años y se le abonó, aunque como otro concepto retributivo.

Otro ejemplo mas de otros funcionarios, donde esos 0,20-0,30% de la masa salarial también van a ser empleados, tal como lo marcan los propios PGE, y en este caso también para otros conceptos retributivos. En este caso para la nocturnidad, complemento específico o indemnización por roba. Os lo expongo a continuación:

En próximos capítulos veremos mas detalles curiosos de lo ocurrido con el Plan AGE, como puede ser por ejemplo y como adelanto:

¿Quienes formar la Comisión del plan de pensiones AGE? ¿Nos cobran a los partícipes por dichas Comisiones? ¿Cómo lo cobran? ¿Será restando RENTABILIDAD al PLAN?.

La revalorización de las pensiones a partir de 2022, ley de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, aprobada el jueves 02 de diciembre 2021, con efectos a partir de 2022 se establece lo siguiente:

Las pensiones se revalorizarán cada año con la «INFLACIÓN MEDIA» DE LOS 12 MESES PREVIOS.

¿Cómo se calcula ahora la revalorización para 2022?

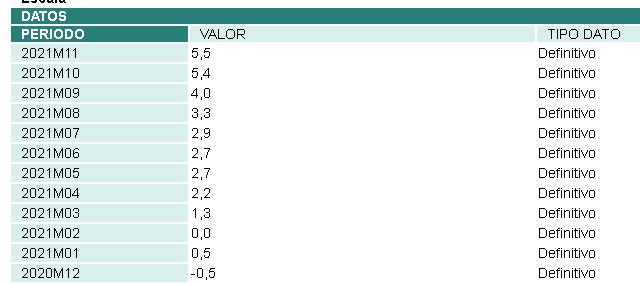

Las pensiones en 2022 se actualizarán teniendo en cuenta la INFLACIÓN MEDIA del año anterior entre diciembre a noviembre. Es decir, por ejemplo en 2022 se calculará teniendo en cuenta los valores del IPC desde DICIEMBRE 2020 hasta NOVIEMBRE 2021. Y así con los siguientes años.

LA INFLACIÓN MEDIA para 2022.

Datos mensuales de IPC desde diciembre-20 a noviembre-21

La revalorización se obtendría de sumar todos estos valores y luego dividir entre 12. En el ejemplo de lo que sería para 2022, vemos que la suma arrastra un resultado de 30 que dividido entre 12 nos da un resultado de 2,5% DE ACTUALIZACIÓN PENSIÓN.

LA PAGUILLA DE 2021, Y ADEMÁS LA ÚLTIMA.

Antes de la entrada en vigor de lo nuevo, en cuanto a la revalorización, los pensionistas recibían una paga, vulgarmente denominada «LA PAGUILLA», que compensaba la diferencia entre la actualización practicada en Enero de cada año, que no dejaba de ser una previsión, con el IPC que finalmente acaba el año en diciembre. De esa diferencia y descontada la subida practicada como previsión en enero, procedía el importe de lo que se cobraba como PAGUILLA.

No hay que mal interpretar, como ya lo he visto en algunos escritos, diarios, etc… que la subida que tendrán los pensionistas en 2022 es de un 4,1% (2,5% de actualización mas la PAGUILLA). Esto NO ES CIERTO. La subida será únicamente de un 2,5%. Lo que otros suman para dar ese 4,1% es simplemente lo que los bolsillos de los pensionistas han debido soportar porque la previsión que se les hizo en enero 2021 fué tan solo de un 0,9%, mientras que el IPC en este año 2021 no ha parado de subir, y con ello los pagos y facturas soportadas.

El 4,1% que dicen, lo obtienen de que los pensionistas ademas de revalorizar su pensión un 2,5% en enero 2022, en el mes de febrero recibirán la paguilla (diferencia entre la previsión se les hizo al inicio del año, 0,9%, y como ha finalizado el año).

¿ES CORRECTA ESTA ÚLTIMA PAGUILLA?

A mi entender NO. Creo que el importe de la paguilla se ha calculada de FORMA INTERESADA y no se corresponde CON LA APLICACIÓN CORRECTA de lo estipulado.

La paguilla debería ser del importe correspondiente a la diferencia entre lo que las pensiones se subieron en enero 2021 como previsión……………………… 0,9% y como acabó el IPC en diciembre (de momento se está en un 5,5% y se espera sea de un 5,8%). Con lo cual la PAGUILLA debería ser DE UN 4,9% de lo que era el importe de la pensión en 2020.

Pero como lo han calculado, para que induzca a esa decisión interesada. Pues se ha calculado por parte del Gobierno, la diferencia entre el 0,9% y LA INFLACIÓN MEDIA, concepto que ANTES NO EXISTÍA, y que ha aparecido como algo nuevo en la nueva normativa arriba detallada. Con lo cual…. de 0,9% hasta 2,5%….. da un resultado de 1,6% que es el importe recibirán los pensionistas DE PAGUILLA, según los cálculos del Gobierno. Cuando según mis cálculos debería ser de como arriba expongo, de un 4,9%.

Y por supuesto está polémica se acaba, pues con la nueva normativa la PAGUILLA deja de existir y ya no volverán a recibirla. Sólo recibirán ésta, porque entra dentro de la anterior norma y no de la actual. Pero como he expuesto, desaparece como tal lo recoge la nueva norma, pero la cálculan en base a la nueva norma y no a la anterior que es la que si recoge el pago de este concepto.

CALCULADORA DE LA PENSIÓN CLASES PASIVAS PARA 2021

Se adjunta un excell donde según los años de pertenencia a los distintos grupos de funcionarios y según el IRPF nos correspondiera en ese momento, se puede obtener como cifra aproximada, cual sería nuestra pensión en el caso de jubilarnos en este año 2021. Para poder obtener dicho resultado hay que poner, donde las cifras en rojo, los años que hayamos permanecido en cada uno de los grupos funcionariales, así como el % de IRPF que nos pueda corresponder según nuestra situación personal y familiar en dicha fecha. Caso de tener interés en saber con más exactitud el IRPF nos correspondería se adjunta enlace a la web correspondiente donde se obtendría cual sería el %. Los datos que se obtienen con este excell son aproximados, pero sirven de orientación. Espero os sea de utilidad.

Para evitar errores, se ha de abrir el archivo en formato de excell «habilitado para macros», y se ha de «habilitar contenido».

Es aconsejable ir trasteando un poco con la tabla para poder sacar las conclusiones mas favorables para mejorar la situaciones actual, con respecto de nuestras pensiones.

A modo de ejemplo, y tomando el mismo valor de IRPF para todos los casos, podemos ver lo siguiente:

FUNCIONARIO CON PARTE DE SU CARRERA EN C2 y PARTE EN C1.

Si os fijais por la tabla, vereís que cuanto mas se acerque dicho funcionario a los 35 años hechos en C1, de nada le supondrán los realizados en C2. Y si no llega a los 35 en C1, sólo le afectarán los años en C2 que completen los 35. Vamos a ver unos ejemplos:

35 C1

1488,52€

34 C1 y +1 C2

1477,18€

34 C1 y +2,+3,+4,+5,……., C2

1477,18€

33 C1 y +1 C2

1422,81€

33 C1 y +2 C2

1465,80€

33 C1 y +3,+4,+5,+6,………., C2

1465,80€

FUNCIONARIO CON PARTE DE SU CARRERA EN C2/C1 y EN B.

Ahora probamos lo mismo pero partimos de que la mayoría de los años se realizan en C1 y los que menos en B. Por supuesto, y como ya hemos visto, lo ideal sería completar los 35 en B, pero dado que esos pensionistas están muy, pero que muy lejos de la situación mas próxima y real, es por lo que nos centramos en una mayoría de años en C1. Vereís como la situación que antes hemos visto entre C2 y C1 en el ejemplo anterior, en el caso C1 y B, se INVIERTE. Paso al ejemplo para que se vea mas claro:

35 C1

1488,52€

35 C1 y +1 B

1491,11€

35 C1 y +2 B

1493,84€

35 C1 y +3 B

1496,62€

35 C1 y +4 B

1499,60€

35 C1 y +5 B

1502,77€

35 C1 y +6 B

1506,11€

¿Y si no llegara a 35 años en C1? Pues supondría que le quedan mas años en B. Un ejemplo sería:

25 C1 y +10 B

1521,22€

En definitiva, << cada cual que saque sus conclusiones>>, pero desde luego que es mas interesante COTIZAR al grupo B que seguir cotizando al grupo C1. ¿Pero porqué es mas interesante? Pues por una simple razón:

«EL HABER REGULADOR EN B ES MAS ALTO QUE EN C1»

Con esto vengo a decir, que las opciones no son sólo 1, sino que son 2, y lo vengo repitiendo numerosas veces. Espero que con el ejemplo se me entienda mejor lo que ya hace tiempo vengo explicando. Y que en resumidas cuentas es:

«HAY QUE COTIZAR POR UN HABER REGULADOR MAS ALTO QUE EL ACTUAL C1. Y BIEN SEA PASANDO AL GRUPO B o BIEN SEA LOGRANDO QUE LOS HABERES REGULADORES AUMENTEN, aunque estemos en C1».

Y con esto finalizo el primer capítulo. Iré ampliando este título con más capítulos donde entre otras cosas intentaré explicar otros muchos apartados muy importantes de tratar y que se deberían de obtener.

TODO LLEGA, Y SI ESPERAS DEJANDOLO CORRER, CUANDO QUIERAS CAMBIAR LAS COSAS NO HABRÁ TIEMPO NINGUNO SUFICIENTE QUE LO PERMITA